Sogenannte Aufwandsrückstellungen

(z.B. für unterlassene und nach dem

Rechnungsabschlussstichtag nach-

geholte Instandhaltungen ohne eine

Verpflichtung gegenüber Dritten) sind

deshalb mangels Drittverpflichtung

nicht rückstellungsfähig.

Rückstellungen sind unsichere

Zahlungsverpflichtungen

Grundsätzlich ist die Höhe einer Rück-

stellung zu schätzen, allerdings muss

diese Schätzung „verlässlich ermit-

telbar“ sein. Die Rückstellungshöhe

darf also nicht willkürlich angesetzt

werden. Kurzfristige Rückstellun-

gen sind zu ihrem voraussichtlichen

Zahlungsbetrag, der zur Erfüllung der

gegenwärtigen Verpflichtung erfor-

derlich ist, zu bewerten. Langfristige

Rückstellungen sind zu ihrem Bar-

wert zu bewerten. Die Bewertung der

Rückstellungen für Abfertigungen

und Jubiläen hat nach dem Anwart-

schaftsbarwertverfahren mit der durch

Umlauf gewichteten Durchschnittsren-

dite für Bundesanleihen (UDRB) am

Rechnungsabschlussstichtag zu erfol-

gen

(§28Abs2VRV2015)

.

Die Einteilung der Rückstellungen

Die Rückstellungen werden zum einen

nach der Fristigkeit und zum anderen

nach dem Inhalt unterschieden. Rück-

stellungen mit einer Restlaufzeit von

bis zu einem Jahr gelten grundsätzlich

als kurzfristig, darüberhinausgehend

als langfristig.

Bei den Rückstellungen für Prozess-

kosten ist in der Regel von gerichts

anhängigen Rechtsstreitigkeiten

auszugehen; dazu gehören auch Fälle,

bei denen die Gemeinde der Ansicht

ist, dass die Sache wahrscheinlich

gerichtsanhängig gemacht werden

wird

(§29Abs1VRV2015)

. Rückstel-

lungen für Haftungen sind nicht zu

bilden, wenn die Gemeinde eine Haf-

tung übernommen hat (hier ist aller-

dings der Vorgang im Haftungsspiegel,

Anlage 6r, zu erfassen), sondern erst

dann, wenn die Inanspruchnahme

daraus zumindest von überwiegender

Wahrscheinlichkeit angenommen wird

(§30Abs1VRV2015)

.

Erwartet die Gemeinde für eine rück-

gestellte Verpflichtung eine Erstattung

von Dritten, so ist diese nur dann

als Forderung anzusetzen, wenn ein

Rechtsanspruch besteht. Die Höhe

dieser Forderung darf die Höhe der

Rückstellung zuzüglich bereits dafür

aufgewendeter Beträge nicht über-

schreiten

(§28Abs5VRV2015)

.

PROF. MAG. DR. HELMUT

SCHUCHTER

Steuerberater

Burgenlandstraße 39, 6020 Innsbruck

Tel. +43 676 615 6965

DR. KLAUS KANDLER

Amtsleiter Gemeinde Rum

Rathausplatz 1, 6063 Rum

Tel. +43 512 24 511-112

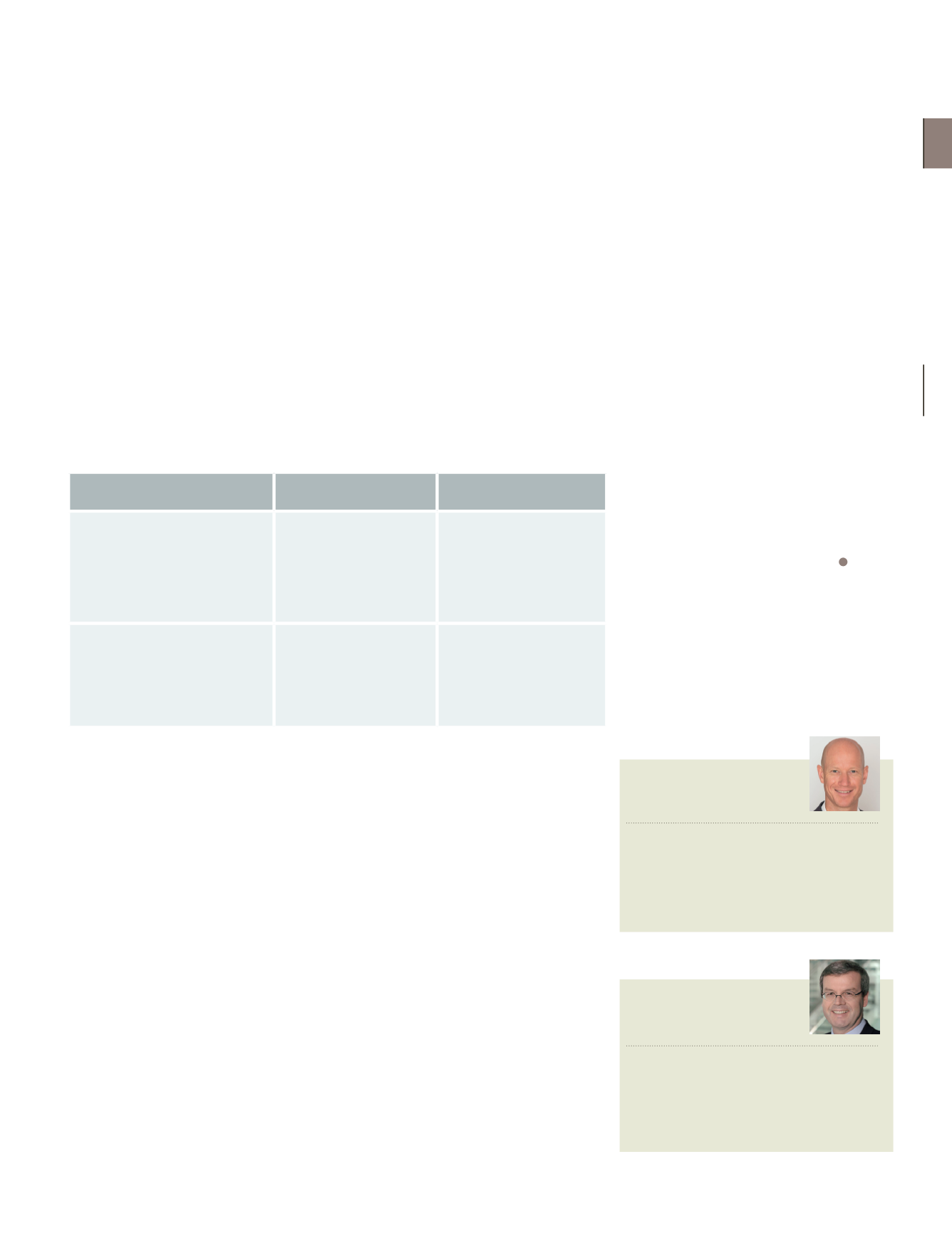

ÜBERSICHT RÜCKSTELLUNGEN

kurzfristig

langfristig

Personalrückstellungen

(abschließend)

noch nicht konsumierte

Urlaube

Zeitausgleiche

Überstundenguthaben

Abfertigungen

Jubiläumsgelder/Treuegeld

Pensionen (Wahlrecht)

sonstige Rückstellungen

(Beispiele)

Prozesskosten

Drohverlustrückstellungen

ausstehende Rechnungen

über 5.000 €

Haftungen

Sanierung Altlasten

ausstehende Rechnungen

über 10.000 €

-49-

AUS DER PRAXIS